현금을 보유하라는 최근의 것! 사실 나는 얼마 전에 주식으로 삼성전자를 손해봤어.정확히 말하면 당분간 주식이 하반기까지는 하락할 것 같아 손절매를 했다.(인간 본성상 손실을 길고 수익을 짧게 가져가지만 진정한 자본주의로 승리하려면 반대해야 한다. 손절매는 본성과 반대로 가지만 할 수 있는 일이다) 부동산은 경매에서 사려고 하기 때문에 현금을 보유하게 된다.

현금은 어떻게 가지고 있으면 유리한가?

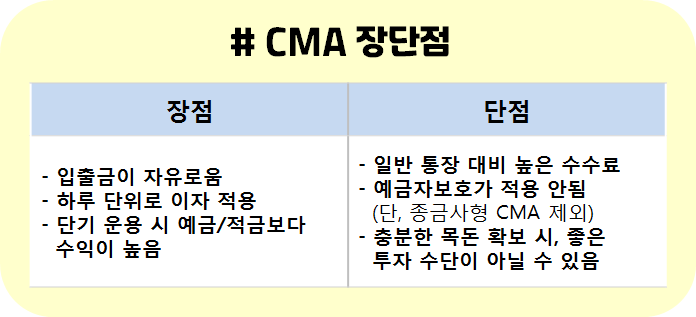

문제는 현금을 보유하면 이자가 높지 않다는 것!일반 은행에 들어갈 수 있을 정도로 바보 같은 것은 없지 않은가.그렇다고 예금에 넣어두는 것도 언제 어떻게 쓸지 몰라 꺼린다.(나같은 경우는 마음에 드는 경매물건이 나왔을 경우 입찰보증금으로 써야 하니까!) 원금보장형 MMF

인기글

![[사설] 탑골의 귀 OPPA 애국심 여보 미안해](https://rain.heeji.kr/wp-content/plugins/contextual-related-posts/default.png "[사설] 탑골의 귀 OPPA 애국심 여보 미안해")

")

나는 평소에 MMF를 사용했어.신한은행과 연계해 입출금이 자유롭고 원금보장형이다.그래서 이자가 완전히 높지는 않지만 조금 높은 편.그래도 현금이 늘어나는 것에 비해 이자가 마음에 들지 않는다.그래도 이 상품의 장점은-원금보장형-입출금자유(출금은 바로 가능, 입금은 1일 후 입금, 소정의 이자는 지급)

계속 넣고 뺏고 있기 때문에 이자 계산이 클리어되는 일은 없다.그래서 6개월 기준으로 보면 0.76% 계산해보면 63,000원 기준, 한 달에 1000만원 정도 지급하는 것 같다.

계속 넣고 뺏고 있기 때문에 이자 계산이 클리어되는 일은 없다.그래서 6개월 기준으로 보면 0.76% 계산해보면 63,000원 기준, 한 달에 1000만원 정도 지급하는 것 같다.

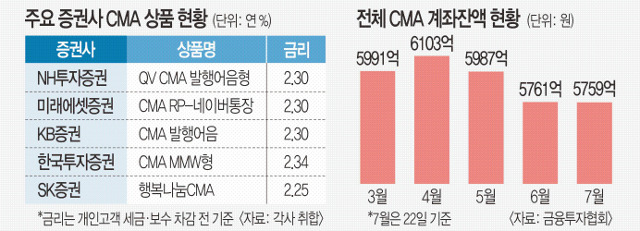

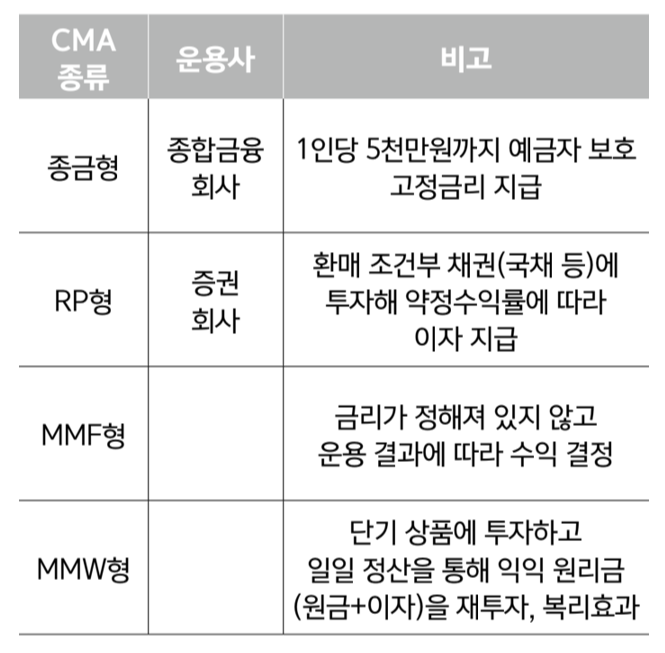

그래도 0.76%는 마음에 안들어, 수익률을 더 높은걸 찾아보다가 찾았어!!네이버통장 미래에셋CMA! (100% 내돈내산, 내경험으로 이야기합니다) ㅋㅋ 네이버통장 미래에셋CMA 3%대 이자!

찾아보니까 CMA에서 가장 이율이 높더라.단기자금 바로 입출금이 가능한데 3.55%라고?!! 내가 사용한 MMF보다 5배정도 비싸다!!!!

단, 주의사항은 예금자보호상품이 아니다!원금보장형이 아니라는 얘기다.

그럼에도 이 상품은 고신용 채권에 투자하는 데 위험이 매우 낮은 편에 속한다고 판단했다. (네이버도 함께하고 있지 않을까) 이정도 리스크도 테이킹하지 않으면 이자예금으로도 굉장히 많이 주는 MMF 0.76%에 만족해야지… 개설기 및 실제 지급이자 인증!

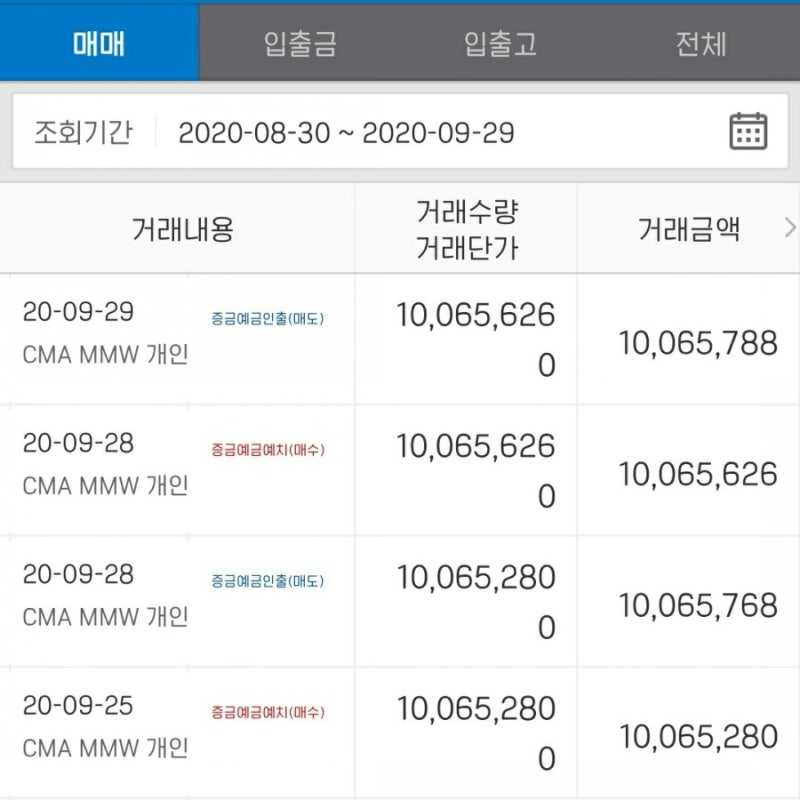

개설은 네이버에서만 가능하다.네이버 통장 검색해서 치면 가입하는 절차가 바로 나온다.(링크를 걸려면 내 계좌가 나와 ㅋㅋ) 아무튼 이것도 모르고 미래에셋가서 온라인으로 할일이라고 해서 조금 당황스러워 ㅋㅋ 온라인으로 10분도 안걸리는데 왜 거기까지 갔는지 ㅋㅋㅋ (준비물:신분증,촬영해야해요) ㅋㅋㅋ그렇게 4월 21일 금요일에 간단하게 개설했고 오늘 화요일 4월 25일에 열어보니 이자가 2972원? 쌓여있어? 어? 매일 이자를 주다니 대단해.실제 수익을 보면 3500원이 다음과 같다.(그런데 통장에는 2970원이 있는데 530원 차이는 어디서 나는지 모르겠다)아무튼 그래도 대박이다.혹시나 해서 900만원을 넣었다.계산해 보면 319,500원의 3.55%는 875원이 1년 365일 이자니까 365일로 나누면 정확히 900만원이다.오!!굉장하다 ww조금 불안해서 900만원 넣었는데, 조금 더 넣어 보자.참고로 1000만원까지 3.55%, 1000만원 이상은 3%이므로 참고하세요!1억원을 넣었다고 가정하면 1000만원 → 하루 이자 972원(3.55%)9000만원 → 하루 이자 7,397원(3%)8,369원의 이자가 하루 생긴다…(1개월:25만원, 1년:300만원)(어머 정말….)다만 약간의 리스크는 테이킹한다는 것은 본인이 고려해야 할 것 같아! 어쨌든 현금을 가지고 있기 아까운 나에게 너무 좋은 상품이야.